節約の鍵としてまずは「固定費」を抑えていくことが重要ですね。

私の場合、固定費削減の最初のターゲットは「毎月の保険代」です。保証が厚いほど保険代金はバカになりませんので真っ先に目についたのがこのクソ高い「毎月の保険代」なのでした。

そこで、私の経験からコレだけ入っておけば安心の保険を紹介します!

必要最低限の保険は必ず入りましょう!あとはリスクと収入との相談して決定します。

- ケチって保険をまるで入らない人。死亡時や大病した時に生活が破綻します。

- 心配のためとりあえず入りまくる人。保険屋さんの養分。保険屋さん大喜び。

- 必要最低限の保険は加入!

- あとは生活の変化により変更すべし!

- 削れる保険は削ってしまおう!

てことで我が家の場合を場合を含めて紹介します。保険を見直してどこまで節約できるでしょうか?

目次

我が家のスペック

- 家族三人(子供は現在満1歳、超わんぱく)

- 片働き専業主婦年収500

絶対ほしい保証

- 旦那死亡時の保険

旦那死亡が一番ヤバイです。てことで死亡保険ははずせません。

保険というのは生活環境にあわせて見直すのが一番らしいです。

しかし、何度も何度も変更すると損してしまうことはご存知かと思います。

やっぱり自分である程度勉強しなきゃ保険選びで損してしまうことなりかねません!!!(結論)

ご存知でしょうか? そこらへんの保険屋さんは本当のオススメをおすすめしませんし、してきません!!!

なぜなら、他社の保険商品を絶対に紹介できないからです!

大事なのは、

- 自分で勉強して最低限必要なものを知っておく!

そのあとに自分で他社と比較する。うんうん。

それか、もっと簡単な方法があります!

簡単なのはプロ(ファイナンシャルプランナー)に相談すると良い

ファイナンシャルプランナーとは保険屋と私達の真ん中にはいってくれる中立の立場の人で、保険にめっちゃ詳しくて、さらにおすすめの保険を紹介(提案)してくれます!

しかも、無料相談どころか、商品券まで貰えちゃいました!

保険料を節約したい!でも、補償がなくなったら不安で削れない。

そんな気持ちのあなた、最低限入っておくべき保険が何かご存知ですか?

保険の中にも、絶対加入すべき保険と、入らなくてもなんとかなる保険があります。これから保険加入を検討している、保険を見直したい、ライフステージが変わったという方々に向けて、保険の基本を踏まえながら、最低限必要な保険についてご紹介します。

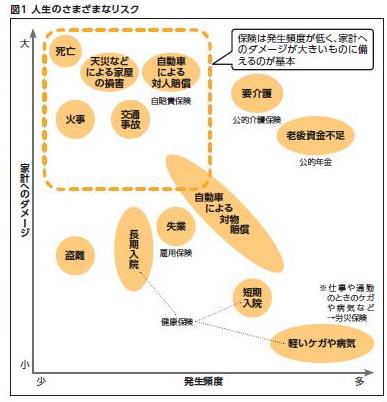

経済的なダメージが大きいリスクほど、保険による備えは必要である

生活をしていると、様々なリスクがつきまといます。病気、事故、リストラなど、どれも発生しそうな不安要素であり、何かしらの備えをしておく必要があります。ただし、それを保険で備えるべきか、預貯金や公的保障等で備えるべきかは、リスクの高さ(家計へのダメージ)によって変わってきます。

そこらへんを考慮して保険を見なおしてみます。

図は、リスクが発生する頻度と、発生時のダメージの大きさを示したものです。軽いケガや病気、入院等は、比較的家計へのダメージが少なく、預貯金等で対応可能だといえます。また、老後資金不足などは、保険料分をローンの繰り上げ返済に回した方が貯蓄に有力な場合が多いため、無理に保険で備えなければならないとはいえません。

保険で備えるべきリスクは、発生頻度は低いものの、家計へのダメージが高いものです。

例えば、子どもが小さいのに世帯主が亡くなってしまった(生命保険)、火事で家を失ってしまった(火災保険)、交通事故で賠償責任を負ってしまった(自動車保険)といった場合には、急に莫大なお金が必要となってしまうため、保険での備えが必須となります。

医療保険は、貯金があれば必要性は低い。終身がん保険は加入する価値があるい。

結婚して子どもが生まれたら、生命保険に加入しよう

子どもを残して親が他界しても、国民年金から遺族基礎年金が支給されるため、収入は0にはなりません。しかし、生活に十分な額ではないため、別に生命保険に加入する必要があります。

保険の見直しには、まずは保険の知識をつけることが重要です。

生命保険でお勧めの保険は、収入保障保険です。 収入保障保険は定期保険の一種で、毎月数万円ずつ、一定期間にわたって保険金を受け取れる保険です。子どもが小さいころには多く受け取ることができ、子どもが大きくなり必要額が減ったころには受取額が少なくなるため、とても合理的な上、安価に加入することができます。

なお、2014年に遺族基礎年金の改正があり、父子家庭も受給できるようになりました。妻の生命保険加入については、この法改正により、必要性は低くなったと考えられます。

アパートでも持ち家でも火災保険は必要。車に乗るなら、対人対物賠償保険は無制限で。

賃貸アパートに入居中、過失により火事を起こしてしまった場合、同じアパートの住人への損害賠償責任はありません。しかし、賃貸借契約の原状復帰義務により、家主に対して損害賠償責任が生じるため、火災保険への加入は必須となります。

保険期間の途中で引っ越しになったときは、保険料が返還されるため、忘れずに手続きをしましょう。

なお、持ち家の場合、住宅ローン契約時に火災保険への加入が必須となりますが、どこで契約してもよいことになっていますので、納得いくものをご自身で見積もられるとよいかと思います。

交通事故で相手を死亡させてしまった場合、自賠責保険から賠償金が支払われるものの、3,000万円が上限となっています。対人対物事故は億を超える賠償額になることもあるため、必ず補償額が無制限の保険に加入しましょう。人身傷害や弁護士特約も付けた方が安心です。これらの点に注意した上で、自分に合った補償条件で見積もりをするとよいでしょう。

理論上、医療保険の必要性は低い。ただし、がん保険は終身で入った方が安心。

高額療養費制度によって、1か月の自己負担額は、高くても9万程度の自己負担額になります(標準報酬月額53万~79万円の人)。つまり、たとえ100万円の手術を受けたとしても、私たちは9万程度しか払わなくて済むようになっているのです。さらに、4か月目からはもっと安くなり、自己負担額は5万弱となります。

また、高額療養費は家族の医療費を合算できます。例えば、家族4人で乗っていた車が事故に合い、一人ひとりが7万円の自己負担額となっても、支払う金額は7×4=28万円ではなく、28万円に高額療養費が適応されて、1世帯の負担額は9万程度で済むのです。

よって、この負担額を支払うことができるならば、医療保険の必要性は低いのではないでしょうか。中には、会社の福利厚生によって、9万円程度よりも安い自己負担額で済む方もいらっしゃるので、一度確認してみることをお勧めします。

ただし、がん保険は状況が異なります。

がん治療の際には、先進医療や自由診療といった、高額療養費制度が適応されない治療を受診する可能性があります。つまり、治療費の自己負担額は100%になります。がんの多くは、適切な生活習慣でリスクを減らせますが、女性ホルモンの影響による乳がんのリスクなど、どうしても防ぎきれないものも存在します。そういった意味でも、若いうちに先進医療特約付きの終身がん保険に加入するとよいと考えられます。なお、診断給付金無制限のものをつければ、治療方法に制限されることなくお金が受け取れますし、再発の際にも安心です。

保険の見直しは、若いうちがよいのです。

最低限加入すべき保険以外は、ライフスタイルに合わせて選択を。保険以外の対応策も検討してみよう。

生命保険・火災保険・自動車保険は、最低限加入すべき保険です。それ以外に加入すると安心な保険は、個人のライフスタイルによって異なります。

例えば、

- 子どもが小さいため、友達に怪我を負わせるかもしれない→ 個人賠償責任保険(重複加入に注意。特約としてよく付帯されている)

- 子どもの学費を貯めたい→ 学資保険、終身保険(学資保険は、内容によって元本割れの可能性あり。保険会社が倒産すると、予定利率が下がるリスクあり)

- 自営業なので、ケガ等で働けなくなったときの収入が不安→ 所得保障保険

ライフスタイルに応じて、必要な保険を検討してみましょう。

ただし、リスクに対して保険以外の対応策も数多くあります。老後資金対応として、個人年金保険もありますが、確定拠出年金や財形貯蓄、NISAなど、様々な金融商品が存在します。

また、医療費への対応策は、健康診断や人間ドッグで、病気を早期発見することが何より大切だと考えられます。平成27年1月の高額療養費制度の改正により、70歳未満かつ年収約770万以上の人の自己負担額が増加されました。今後も自己負担額が上がる可能性は否定できません。そこで、自己負担額増加に対して医療保険での対応を検討するのも一つの考え方ですが、医療保険に加入したまま人間ドッグを何年も受けていないとなると、意味がありません。

世の中には、加入必須の保険と必要性の低い保険が存在します。加入すべき保険に加入した上で、他は自分にとって必要な条件、もしくは価値のあるものなのか、色々検討してみてはいかがでしょうか。予想以上の節約につながるかもしれませんよ。

コメントを残す